◆財(cái)政加力提效���、落實(shí)落細(xì)值得期待����,近期市場對專項(xiàng)債增發(fā)的空間關(guān)注較多。根據(jù)現(xiàn)有規(guī)定�����,專項(xiàng)債限額和余額之差可以增發(fā)��。財(cái)政部財(cái)預(yù)〔2017〕89號文件顯示地方政府可以通過動(dòng)用限額和余額之間的差額增發(fā)專項(xiàng)債���,但需要在當(dāng)年9月底前上報(bào)財(cái)政部備案���,且不能投向土地儲(chǔ)備和地方政府收費(fèi)公路;經(jīng)驗(yàn)顯示����,在實(shí)際的專項(xiàng)債發(fā)行過程中,有些年份要高于預(yù)算額度����,有些年份要低于預(yù)算額度,如2016年和2018年實(shí)際發(fā)行額度比預(yù)算發(fā)行額度高1%�����,而2017年實(shí)際發(fā)行額度比預(yù)算發(fā)行額度低4%。

◆總量上專項(xiàng)債限額和余額之差有增發(fā)空間����,但區(qū)域差異較大。截至2018年底�����,專項(xiàng)債限額和余額之間有1.2萬億的發(fā)行空間可以利用�����。但各區(qū)域存在較大差異���,北京可用額度達(dá)3507億��,上海1349億�,但內(nèi)蒙古���、山西、海南���、寧夏�����、青海��、天津����、黑龍江、西藏額度不到100億����。財(cái)政實(shí)力強(qiáng)的區(qū)域額度較高,而財(cái)政實(shí)力弱的區(qū)域額度較低�����,這個(gè)問題短期內(nèi)能否解決尚不得知���。當(dāng)然����,財(cái)政發(fā)力還有其他手段����,比如擴(kuò)大城投債、政策性銀行債等準(zhǔn)財(cái)政行為。

正文

期待財(cái)政再發(fā)力

外部環(huán)境惡化升級對中國經(jīng)濟(jì)的影響或?qū)⒃谖磥?-2個(gè)季度上升���,與此同時(shí)�,地產(chǎn)融資有所收緊��,房地產(chǎn)投資有可能走弱���,期待財(cái)政加力提效����。截至8月底(8月27日)新增專項(xiàng)債發(fā)行規(guī)模為1.89萬億��,占年初預(yù)算規(guī)模的88%�����,一般債發(fā)行規(guī)模為8800億�����,占年初預(yù)算規(guī)模的95%����,預(yù)計(jì)三季度地方政府債券將發(fā)行完畢,盡管在地方政府債券資金的使用上有一定的滯后性��,但四季度財(cái)政資金預(yù)計(jì)仍將較緊����。財(cái)政如何進(jìn)一步發(fā)力,除了落實(shí)落細(xì)早前公布的之外���,一個(gè)可能性是專項(xiàng)債增發(fā)���,因?yàn)閷m?xiàng)債離限額還有距離。

專項(xiàng)債可以在限額內(nèi)增發(fā)

專項(xiàng)債的新增額度在每年年初預(yù)算報(bào)告中明確�,2016-2019年預(yù)算額度分別為4000億、8000億����、1.35萬億和2.15萬億。經(jīng)驗(yàn)顯示�,在實(shí)際的專項(xiàng)債發(fā)行過程中,有些年份要高于預(yù)算額度��,有些年份要低于預(yù)算額度���,如2016年和2018年實(shí)際發(fā)行額度比預(yù)算發(fā)行額度高出1%��,而2017年實(shí)際發(fā)行額度比預(yù)算發(fā)行額度低4%(圖1)

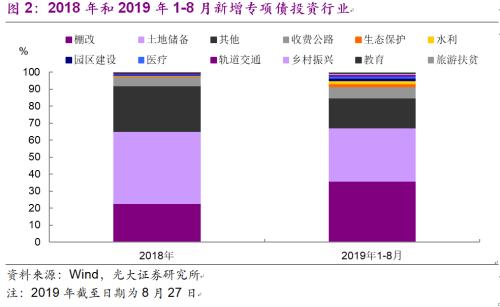

專項(xiàng)債主要為有現(xiàn)金流的項(xiàng)目進(jìn)行籌資�����,通過項(xiàng)目未來的現(xiàn)金收益償還債務(wù)����,主要用于棚改和土地儲(chǔ)備。從2018年和2019年1-8月新增長債的用途來看���,主要用于棚改和土地儲(chǔ)備�����,2018年兩類專項(xiàng)債券發(fā)行額度占比總額發(fā)行額度的65%�,2019年1-8月為67%���,其次占比較高的為其他�,主要包括各類雜項(xiàng)專項(xiàng)基礎(chǔ)設(shè)施項(xiàng)目��,另外占比較高的是收費(fèi)公路�,2018年為5.4%,2019年1-8月為6.7%�,剩下的包括生態(tài)環(huán)保����、供水���、污水處理和水利基礎(chǔ)設(shè)施、園區(qū)建設(shè)���、醫(yī)療��、軌道交通��、鄉(xiāng)村振興���、教育、旅游扶貧等項(xiàng)目����,但占比規(guī)模較低(圖2)。

專項(xiàng)債的實(shí)際發(fā)行額度為何會(huì)高于年初預(yù)算額度呢�����?2015年1月開始實(shí)行的新預(yù)算法規(guī)定“經(jīng)國務(wù)院批準(zhǔn)的省�����、自治區(qū)、直轄市的預(yù)算中必需的建設(shè)投資的部分資金����,可以在國務(wù)院確定的限額內(nèi),通過發(fā)行地方政府債券舉借債務(wù)的方式籌措”����,所以每年國務(wù)院會(huì)根據(jù)區(qū)域財(cái)政實(shí)力、債務(wù)負(fù)擔(dān)�、經(jīng)濟(jì)發(fā)展水平、償債能力等指標(biāo)測算并下達(dá)各區(qū)域的新增一般債和專項(xiàng)債的新增額度和區(qū)域內(nèi)債務(wù)限額����。一般而言,新增度和新增的債務(wù)限額是一致的��,但區(qū)域內(nèi)政府通過部分財(cái)政資金償還區(qū)域內(nèi)債務(wù)�,債務(wù)限額和債務(wù)余額之間形成了差額,且這一差額逐年擴(kuò)大����,2018年全國地方政府債務(wù)限額和余額之差為25355億,其中專項(xiàng)債額度為12050億元�����,一般債額度為13305億元(圖3)。那么債務(wù)限額和余額之間的差額是否可以動(dòng)用呢���?

根據(jù)財(cái)政部近年來下發(fā)的文件(表1)�,我們可以看到在地方債發(fā)行過程中����,限額和余額之間的差額實(shí)際上可以動(dòng)用��。�����?但動(dòng)用這一額度必須需要滿足三個(gè)條件�,一是專項(xiàng)債券中用于土地儲(chǔ)備與政府收費(fèi)公路的部分需要按照財(cái)政部下達(dá)的額度以及制定的統(tǒng)一辦法執(zhí)行,除上述用途外�,地方政府可以利用新增的專項(xiàng)債務(wù)限額以及上年末專項(xiàng)債務(wù)限額大于實(shí)際余額之間的差額部分試點(diǎn)分類發(fā)行其他用途的專項(xiàng)債券;二是需由省級政府制定實(shí)施方案以及相關(guān)管理辦法�,并于提前報(bào)財(cái)政部備案即可實(shí)施;三是為加快支出進(jìn)度����,各省級政府的實(shí)施方案應(yīng)當(dāng)于每年9月底前提交財(cái)政部���。

上述文件從政策上給予了地方政府更大的自由度,使其能夠利用上一年限額減去差額部分的剩余額度進(jìn)行專項(xiàng)債券融資�,并將實(shí)施方案及管理辦法的制定權(quán)力下放到省級政府,賦予地方政府更大的專項(xiàng)債券融資調(diào)整空間����。

但專項(xiàng)債空間有地域性差異

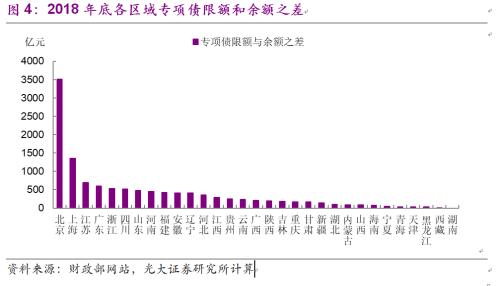

從總量來看,截至到2018年底���,地方政府專項(xiàng)債的限額和余額之間有1.2萬億的發(fā)行空間可以利用�。但實(shí)際上各區(qū)域存在較大差異���,從2018年各區(qū)域?qū)m?xiàng)債限額和余額之差來看��,北京最高為3507億��,其次為上海���,為1349億,江蘇�����、廣東、浙江�、四川額度在500-1000億之間,山東�����、河南�、福建、安徽����、遼寧���、河北在300-500億之間�,其余區(qū)域均低于300億�,內(nèi)蒙古、山西��、海南��、寧夏�、青海、天津、黑龍江���、西藏額度不到100億���,湖南目前的額度為0(圖4)。

專項(xiàng)債限額和余額之間在各省之間的分配極不平均��,財(cái)政實(shí)力強(qiáng)的區(qū)域額度高���,而財(cái)政實(shí)力弱的區(qū)域額度低�,可能會(huì)出現(xiàn)不需要錢的區(qū)域額度大�,而不需要錢的區(qū)域無額度的現(xiàn)象。

另外���,土地儲(chǔ)備和政府收費(fèi)公路兩個(gè)行業(yè)需要財(cái)政部統(tǒng)一下達(dá)指標(biāo)���,一般不能動(dòng)用結(jié)轉(zhuǎn)上一年的限額與余額之差,而這兩項(xiàng)在專項(xiàng)債投向行業(yè)中占比在40%左右����,因此,可選擇的有現(xiàn)金流的符合要求的基礎(chǔ)設(shè)施項(xiàng)目或有限�。

當(dāng)然財(cái)政發(fā)力有多個(gè)途徑�����,比如擴(kuò)大城投債�、政策性銀行債等準(zhǔn)財(cái)政行為支持基建�����,以達(dá)到穩(wěn)增長的效果�。

加入收藏

加入收藏 首頁

首頁